奇米影视首页 电力第一龙头, ROE碾压恒瑞医药, 市占率超60%, 成长逻辑太硬!

公牛集团奇米影视首页,从调节器起家,在民工用电范畴深耕40年,主交易务之一是卖插线板,比年来正在拓荒新动力业务。

要知谈,公牛集团在调节器范畴里是有十足的主导地位,领有天下第一阛阓占有率,远超其他豪侈龙头,举例好意思的空调、涪陵榨菜和伊利股份。

而靠莫得工夫壁垒的居品将公司班师上市,这样牛的背后,公牛集团必有过东谈主之处。

咱们先来看一下公牛集团近些年的事迹发达。

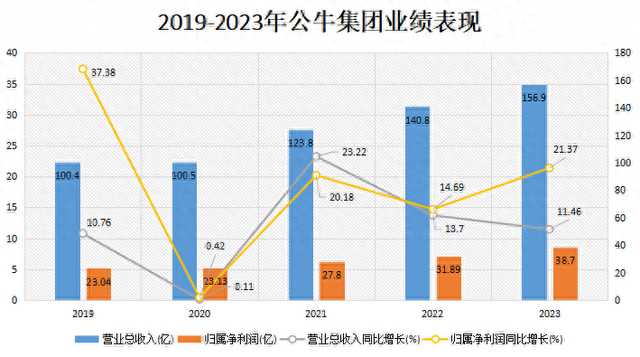

年报数据表示,2019-2023年间,公牛集团的交易收入从100.4亿大幅增长至156.9亿,年复合增速10.79%。净利润从23.04亿增长跃升至38.7亿,年复合增速为12.05%。营收和净利润均完毕大幅进步,可见公司事迹发达十分不凡。

2024年第一季度,公司的交易收入同比增长14.06%,净利润同比增长26.27%,继续保握着高成长的情状。

除此以外,公司的盈利才调也很强悍。

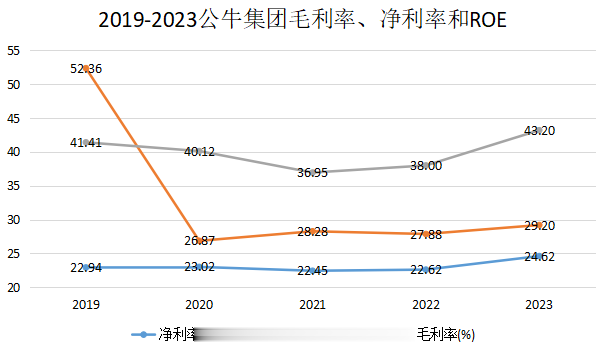

从图中数据来看,自2021年起,公牛集团的ROE呈稳步增长情状,从22.45%上升至2023年的29.20%,大幅杰出恒瑞医药、海尔智家和东阿阿胶这样的行业龙头。

同期,毛利率从2021年的36.95%大幅增多到2023年的43.20%,呈现握续上升的趋势,净利率从22.45%稳步增长至24.62%,展现出了强盛的盈利才调。

咱们知谈,净利率的上升与毛利率和用度关联。公司的毛利率增长主如若由于对上游资本的管控力度加强,使得原材料资本得到灵验终结。

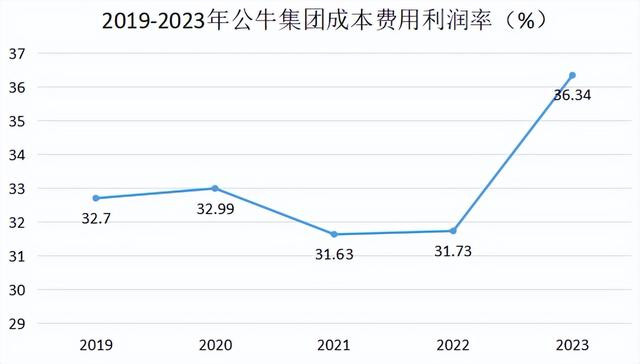

接下来咱们再看一下用度方面。

2021年起,公司的资本用度利润率从31.63%上升至36.34%,呈大幅攀升的增长趋势。这意味着,公司在资本终结和用度处分方面作念的很好,公司支拨用度带来利润的才调连年增长,赢利才调有所增强,进而鼓励着净利率的上升。

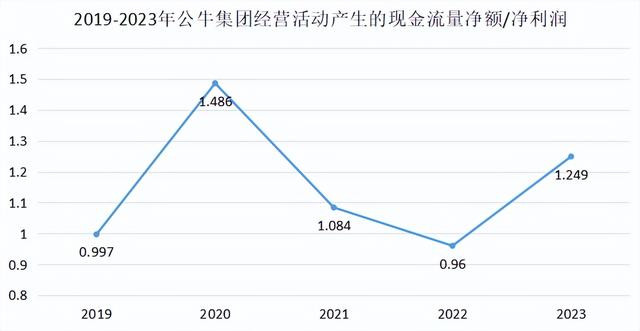

公司除了强悍的盈利才调以外,还有很高的盈利质地。

要知谈,对企业来说,净利润不局限在账面数字,能升沉为现款流才是确凿的利润。2019-2023年间,公司的净现比一直保管在1驾驭,净利润中的现款含量极高,公司的盈利质地相称好。

除此以外,公司的营运才调也很亮眼。

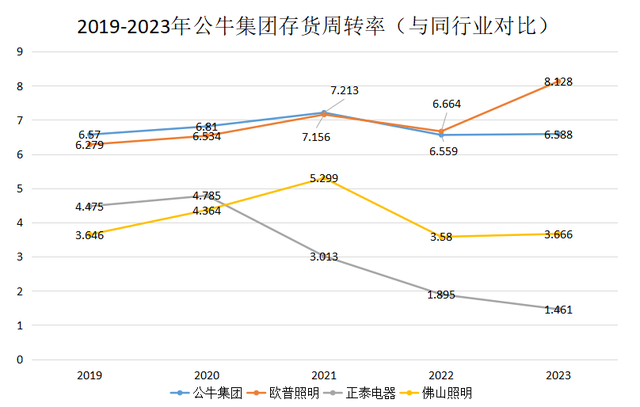

公牛集团因为具有零卖特征,结尾是零星辩认的,是以销售运转的情况咱们不错从存货盘活率来看。

比年来公司的存货盘活率闲散在6.5次以上,跟同业业的欧普照明、正泰电器好佛山照明比较,又高又闲散。可见公司在库存方面的管控很高效,库存升沉为收入的才调强盛。

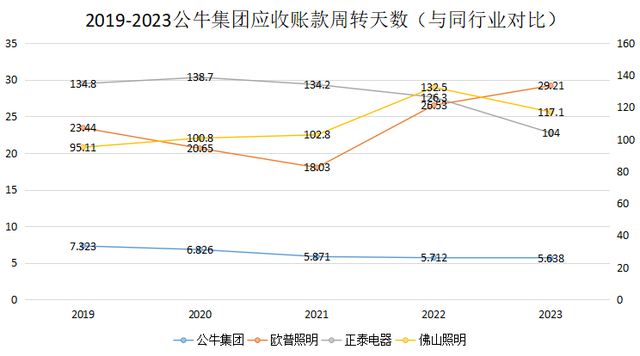

不仅如斯,公司的应收账款盘活天数在这些竞争敌手中是最低的,2021年之后一直保握在6次以下。可见公牛集团的应收账款变现的速率很快,公司对下贱具有强言语权。

既如斯,公牛集团有什么中枢上风?

第一,传统主业抗打

公司的电连续业务端握续升级,隆重增长。其中,仅排插的市占率高达60%,是十足的龙头地位。2023全年电连续居品孝顺了营收73.87亿,同比增长4.77%,占总收入比例的47.07%。

公司以智能无主灯业务为主的电开关智能居品生态高度的融入了家居阛阓。2023年,公司在智能电工照明业务的营收为79.02亿,同比增长15.4%,占总收入比例50.35%。同期,毛利率为45.81%,较旧年增多3.9个百分点,完毕了穿越周期的握续增长。

除此以外,新动力业务方面成长马上,充电桩和储能业务全面发力。2023年完毕了业务收入3.80亿,同比增长高达148.64%,增长呈现向上势态。

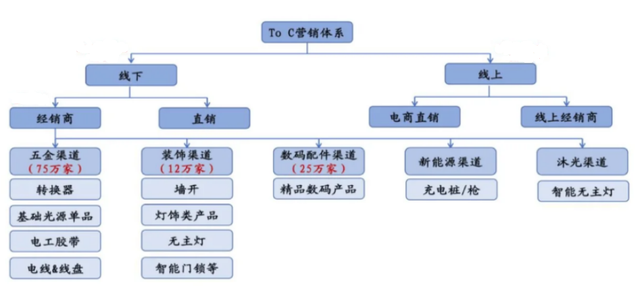

第二,销售渠谈上风

公牛集团的C端渠谈花式是以经销商为主,直销为辅。通过线下渠谈为豪侈者提供居品和售后,线上渠谈营销引流为结尾门店赋能,从而变成销售闭环。

B端渠谈上公司是京津冀、粤港澳大湾区等成立项主义相助商,还与许多优质的地产公司有深度的相助,如保利、龙湖和泰康等,保险了订单事迹的闲散性。

第三,居品研发调动

公司在2023年共取得了10个国外筹谋大奖,累计了共2686项专利和68项软件文章权,工夫水平是引颈行业的存在。

年报表示,比年来公司在研发方面的参加连年攀升,研发金额从2021年的4.710亿增长至2023年的6.734亿。同期,研发参加占交易收入的比例全体也呈上升趋势,从3.8%增长至4.29%。可见,公司对居品调动的深爱进度极高。

那么,公牛集团翌日的成长逻辑是什么?

一个是量价方面。

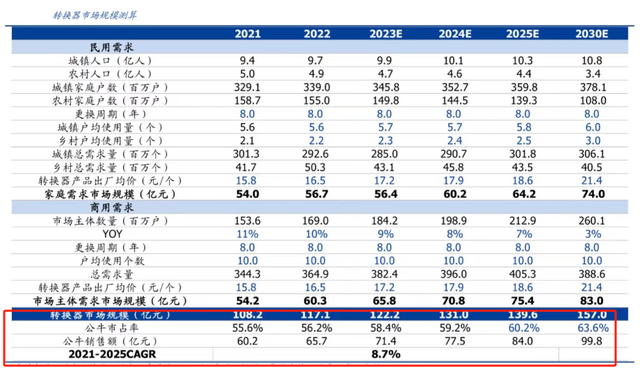

领先,调节器阛阓需求不竭扩大。左证国度统计局的数据,瞻望至2025年,调节器阛阓范围达到139亿,2023年达到157亿,阛阓需求依旧呈现握续增长的势态。

其中,公牛集团算作调节器行业的十足龙头,预期市占率和销售额均将握续走高。至2030年市占率高达63.6%,调节器销售额的年复合增长率高达8.7%,阛阓预期可谓格外乐不雅。

这与我国握续进行的基建关联,地产端休养转型,家居行业豪侈升级。公牛集团算作下贱配套企业,能充共享受到上游行业发展的红利,从而或者带动居品的阛阓需求握续地增多。

其次,价钱具备上起飞间。要知谈,基于品牌力的影响,公司的排插价钱是高于行业平均的。咱们就拿均价来看,2023年公司上线的排插均价41元,较行业的平均价钱高出了28%。可见,对行业保握了一定的溢价才调。

除此以外,公牛集团自2021年起启动涉足新动力范畴,代表性居品充电桩的价钱与竞品特斯拉比较颇具性价比。翌日,公司的充电桩业务会跟着新动力汽车的高速发展取得成漫空间,价钱的进步空间也还很大。

由此可见,公牛集团具备了强盛的量价都升的逻辑。

一个是下千里阛阓的整合。

咱们知谈,公牛集团发展的初期即是顺利下千里到县级的,县级阛阓的经销收罗也曾相称的系统化。而公司整合的神气即是通过高性比的居品整合掉杂牌的阛阓,进一步进步阛阓占有率。

如今豪侈才调鼓励着豪侈升级,下千里阛阓豪侈者也从杂牌豪侈渐渐趋向于品牌化。再加上开关、排插的阛阓接近宽裕,家居照明行业增速安祥,一些中小电工品牌渐渐退出,有望握续为公司提供占有率增漫空间。

总之,公牛集团在调节器插板范畴的龙头地位十分踏实,近些年齿迹增长昭着,盈利才调强悍,量价都升的逻辑明晰,翌日有望保握事迹高增长。

和顺小象说财奇米影视首页,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资论说!